Banki POS, SoftPOS, qvik vagy mind együtt? Végigvesszük, mikor melyik éri meg, mennyibe kerülnek valójában, és mire figyelj a szerződésben.

2026-ra a kártyaelfogadás már nem valami extra szolgáltatás, amit a vállalkozó akkor vezet be, ha nagyon ráér. A vevők nyolcvan-kilencven százaléka legalább egyszer havonta kártyával vagy mobilbankból fizet, és ha nálad nincs erre lehetőség, jó eséllyel a következő boltba megy be. Ráadásul a kereskedők és vendéglátók nagy részének kötelező is biztosítania valamilyen elektronikus fizetési módot.

Ebben a cikkben végigvesszük, kinek mikor kötelező a POS, mit jelent ma egy POS terminál (mert sokféle van), mennyibe kerül valójában, és mire figyelj a szerződéskötésnél. A számok nagy része tájékoztató jellegű: a banki és fintech kondíciók folyamatosan változnak, ezért a végleges ajánlatot mindig a saját szerződésedben ellenőrizd.

Mikor kötelező egyáltalán elektronikus fizetést biztosítanod?

A jogszabályi alap a 2005. évi CLXIV. törvény (Kertv.) 5/F. paragrafusa, ami 2021. január 1-je óta hatályos. A lényeg röviden: ha online pénztárgép használatára vagy kötelezett, és kiskereskedelmi vagy vendéglátó tevékenységet végzel, akkor biztosítanod kell legalább egy elektronikus fizetési módot, és annak folyamatosan rendelkezésre kell állnia.

Fontos: a törvény nem kötelez bankkártya-terminálra. Bármilyen elektronikus fizetési mód megfelel: bankkártyás POS, qvik QR-kód, qvik NFC-fizetés, fizetési kérelem (Request-to-Pay), vagy akár csak egy hagyományos átutalási lehetőség. Nálad a választás, hogy melyik a leggazdaságosabb.

Tipikus kötelezett tevékenységek (a 48/2013. NGM rendelet 1. melléklete alapján):

• gyógyszertárak

• gépjármű-javítás, autóalkatrész-kereskedelem (TEÁOR 45.20, 45.32, 45.40)

• kiskereskedelem (TEÁOR 47.1-47.7 és 47.91)

• taxi (TEÁOR 49.32)

• vendéglátás (TEÁOR 56.1 és 56.3, kivéve a mozgó szolgáltatást)

• szálláshely-szolgáltatás (TEÁOR 55.1-55.3, kivéve a falusi szálláshelyet)

• egyes szabadidős és szépségipari tevékenységek

A NAV egy 2020-as állásfoglalása szerint a kötelezettség kifejezetten a kereskedőkre és a vendéglátókra vonatkozik - a többi pénztárgép-köteles tevékenység (pl. gyógyszertár, autószerelő) esetében a részletek tevékenységfüggőek. Ha bizonytalan vagy abban, hogy rád vonatkozik-e, érdemes megkérdezned a könyvelődet, vagy nézd meg a NAV ide vágó tájékoztatóját.

Nem online pénztárgép-köteles vagy?

Akkor jogszabály szerint nem köteles biztosítanod elektronikus fizetést, de 2026-ban szinte biztosan elveszítesz vele vásárlókat, ha nincs nálad. A kérdés ilyenkor inkább üzleti, mint jogi: mennyibe kerül a megoldás, és mennyit hoz a konyhára.

A POS megoldások öt fő típusa 2026-ban

A „POS terminál" rég nem csak a klasszikus, banki pulton heverő dobozt jelenti. Öt nagy kategóriát különböztetünk meg, és a legtöbb vállalkozónak kettőnek a kombinációja lesz a legjobb választás (pl. egy SoftPOS bankkártyához + egy qvik QR-kód a pulton).

A qvik külön figyelmet érdemel, mert ez kifejezetten a kis-közepes vállalkozóknak hozott áttörést 2024 óta - erről részletesen lesz szó pár szekcióval lejjebb.

Mennyibe kerül egy POS valójában? - A díjszerkezet leleplezve

A POS-szolgáltatók árképzése tudatosan átláthatatlan: ritkán látsz egyetlen számot, és az „akciós" feltételek tele vannak kivételekkel. Nézzük, miből áll össze a tényleges költség.

A négy fő költségelem

• Eszközdíj. Vagy egyszeri vásárlási ár (pl. SumUp Solo Lite kb. 14-18 ezer Ft, SumUp Terminal kb. 70-90 ezer Ft, 2026. tavaszi listaár), vagy havi bérleti díj (banki POS-nál tipikusan 0-5 ezer Ft + áfa havonta, kampányoktól függően).

• Tranzakciós díj. A kártyás vásárlás után fizetett jutalék. Bankoknál általában 0,7-1,3% között, nagy forgalom esetén kedvezőbb. SoftPOS-nál és fintech eszközöknél 0,69%-tól 1,95%-ig terjedhet, kártyatípustól és csomagtól függően. Sokszor egy fix Ft-os tételt is hozzáadnak (pl. +5-10 Ft tranzakciónként).

• Telepítési díj. Banki POS-nál 0-15 ezer Ft + áfa, kampányokban gyakran ingyen. SoftPOS-nál nincs telepítési díj.

• Egyéb költségek. SIM-kártya adatdíj havi 500-1500 Ft (banki POS-nál), papírtekercs hőnyomtatóhoz, esetleges minimum havi forgalmi díj.

Konkrét példa: havi 1 millió Ft kártyás forgalom

Vegyünk egy havi 1 millió Ft kártyás forgalmat, és nézzük, három tipikus megoldásnál mennyit fizetnél (tájékoztató jelleggel, kerek számokkal):

Mit látsz ebből? Nagyobb, stabil forgalmon a banki POS hamar megtéríti a havi bérleti díjat a kedvezőbb százalékos jutalékkal. Kis és kiszámíthatatlan forgalomnál a SoftPOS és a fintech eszközök azért nyernek, mert nem fizetsz semmit, ha épp nincs eladás.

Ki kínál mit a magyar piacon?

A nagy magyar bankok (OTP, K&H, MBH, Erste, Raiffeisen, UniCredit, CIB) egyedi ajánlattal dolgoznak, ami a vállalkozás profilját, várt forgalmát, kockázati besorolását veszi figyelembe. A nyilvános marketinganyagokon ritkán látsz konkrét százalékot, ezért érdemes legalább két-három banktól ajánlatot kérned, és összehasonlítanod őket a kondíciós lista alapján.

A fintech oldalon a SumUp, a Revolut Business Reader, a myPOS és webshopnál a SimplePay, Barion, Stripe a domináns szereplők. Ezek általában gyorsabban indulnak és nincs hűségidő, cserébe magasabb a tranzakciós díj.

A qvik - a 2024 óta tartó csendes forradalom

A qvik a Magyar Nemzeti Bank és a GIRO közös fejlesztése: nem egy hardver és nem egy alkalmazás, hanem egy szabványosított, azonnali átutaláson alapuló fizetési mód. 2024. szeptember 1. óta minden hazai banknak támogatnia kell, és a fogyasztók mobilbanki appján keresztül elérhető.

Négyféle qvik-fizetés, és mire való

• qvik-QR. A pulton vagy a pénztárgép kijelzőjén megjelenik egy QR-kód, a vevő beolvassa, jóváhagyja a mobilbankjában - 5 másodpercen belül megérkezik a pénz. Ideális fizikai boltba és webshopra is.

• qvik-NFC. A vevő hozzáérinti a telefonját a terminálhoz, a többi ugyanúgy működik, mint a kártyás érintéses fizetésnél, csak átutalás van mögötte.

• qvik-link. A kereskedő mobilappjából vagy honlapjáról egy linkre kattintva nyílik meg a vevő mobilbankja a már kitöltött átutalási képernyővel.

• qvik-kérelem (Request-to-Pay). A vevőnek push-üzenettel megérkezik a számlád, egyetlen jóváhagyás után fizet. Számlázott szolgáltatásokra (pl. közmű, szervizdíj, foglaló) ideális.

Mit nyersz vele?

• A vevőnek díjmentes (a magánszemély 2009. évi LXXXV. tv. alapján nem fizet tranzakciós illetéket az ilyen utalások után).

• Neked általában olcsóbb, mint a kártyás fizetés - a banki kommunikáció szerint átlagosan 0,1-0,2 százalékponttal csökkentheti a kereskedő elfogadási költségét.

• A pénz azonnal a számládon van (5 másodperc), nem kell várnod a T+1 vagy T+2 kiegyenlítési ciklusra.

• Nincs külön eszközigény: működik a meglévő pénztárgéppel, kasszával, vagy akár egy kinyomtatott QR-kóddal a pulton.

Az MNB friss adatai szerint 2025 harmadik negyedévének végére már több mint 32 700 magyar kereskedő fogadott el qviket, és negyedévente milliárdos forgalmat bonyolítottak rajta. Még nem ez a domináns fizetési mód, de a pálya egyértelműen arrafelé tart.

Tippünk

Ha most döntesz POS-ról, ne szigetként kezeld: kérdezd meg a szolgáltatót, milyen qvik-megoldást tud melléd tenni. Egy SimplePay-es webshop, egy banki POS qvik QR-kóddal, vagy egy SoftPOS+ qvik kombináció gyakran alacsonyabb teljes költséget hoz, mint egy önmagában álló kártyás megoldás. A qvik nem váltja ki teljesen a kártyás fizetést, de jól kiegészíti.

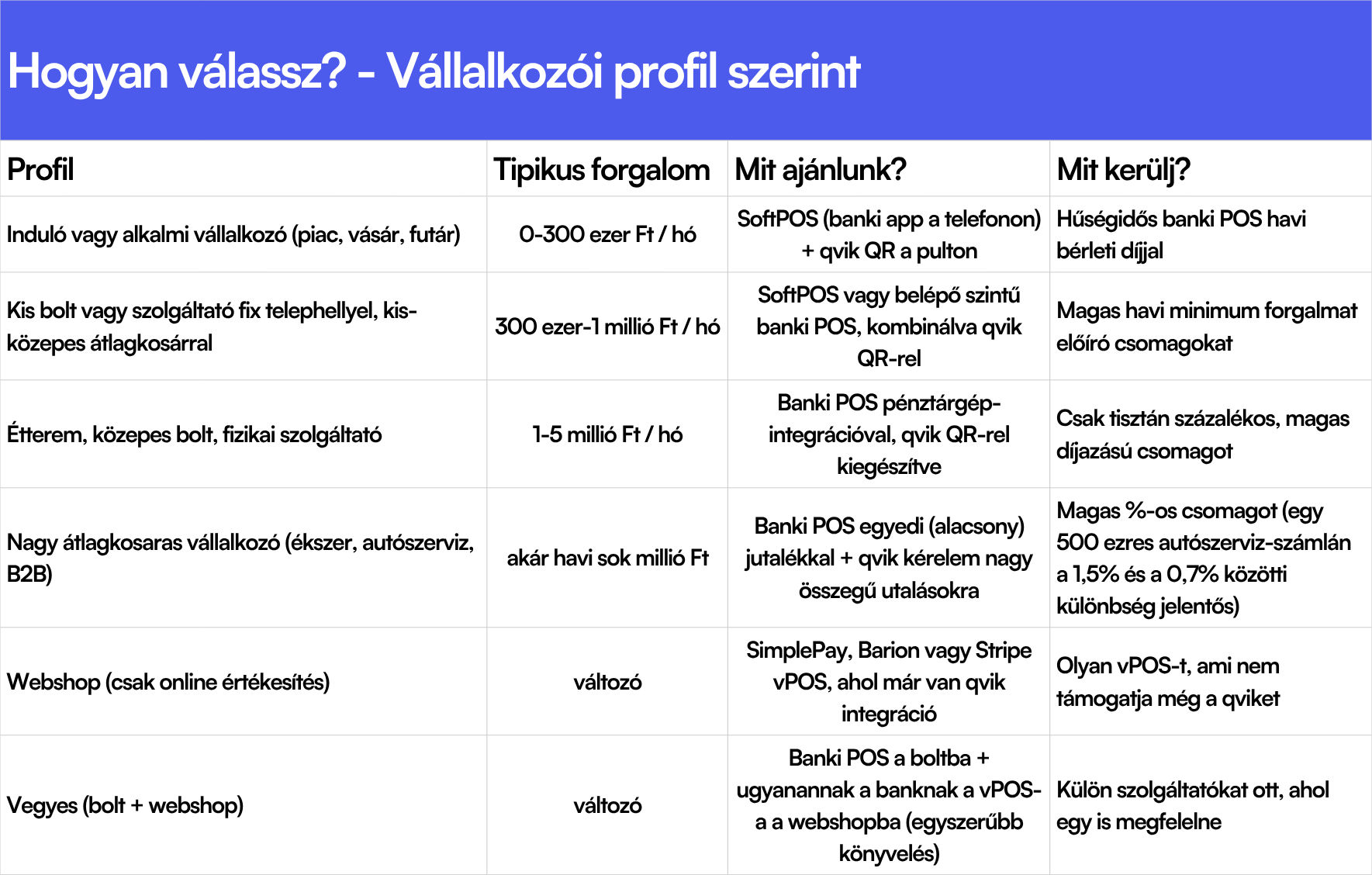

Hogyan válassz? - Vállalkozói profil szerint

Nincs „univerzálisan legjobb" POS, csak a te helyzetedben legjobb. A választás három fő szempont mentén dől el: várható havi forgalom, üzleti profil, és átlagkosár. Lássuk, mit ajánlunk:

Egy ökölszabály: ha a havi kártyás forgalmad nem éri el az 500 ezer Ft-ot, a SoftPOS és a qvik kombinációja szinte mindig olcsóbb, mint egy banki POS havi bérleti díja. 1 millió Ft felett már a banki POS kezd gazdaságosabb lenni, de csak akkor, ha sikerül kedvező jutalékot kialkudnod.

A 7 leggyakoribb buktató - mire figyelj a szerződésben

Az „1,0% jutalék, 0 Ft havidíj" típusú kommunikáció mögött rendszerint ott van pár olyan tétel, ami csak a kondíciós listában vagy a szerződés apró betűs részében szerepel. A leggyakoribbak:

1. Hűségidő. Banki POS-nál tipikusan 12-36 hónap. Ha hamarabb mondod fel, a hátralévő hónapok bérleti díjával vagy egy „kötbérrel" számolnak. Mindig kérdezz rá, és vesd össze a tényleges várható futamidővel.

2. Minimum havi forgalom. Az akciós díj sok banknál csak akkor érvényes, ha eléred a havi minimum forgalmat (pl. 1 000 000 Ft). Alatta visszaáll a sztenderd díj, ami akár dupla is lehet.

3. Inflációs indexálás. Több bank fenntartja a jogot, hogy évente, KSH-inflációhoz kötve emelje a díjakat. 2026 elején több banknál is volt 4-5% körüli emelés. Az akciós tarifa nem véd ettől.

4. Kártyatípus szerinti díjkülönbségek. A reklám az olcsó lakossági debit kártya díját mutatja. Üzleti, hitelkártya, prémium és külföldi kártyákra magasabb a jutalék (pl. American Express jellemzően 1,7-2% felett). Ha sok turistád vagy B2B vevőd van, ez számít.

5. Felmondási és visszaadási költségek. Ha visszaadod az eszközt, néha külön „leszerelési" vagy „visszavásárlási" díj van. Régi mPOS-eszközök egy részét nem is veszi vissza a szolgáltató.

6. Hálózati költség. Banki POS-nál a SIM-kártyás eszköz havi adatdíja 500-1500 Ft is lehet, de ezt nem mindig tüntetik fel külön. Wi-Fi-s eszköznél a bolt internetétől függsz.

7. Pénztárgép-integráció hiánya. Ha a POS és a pénztárgép nincs összekötve, a kasszás a vevő nyugtáján gyakran „készpénzt" üt be, miközben kártyával fizettek. Ez NAV-szempontból adateltérést okozhat. A legtöbb POS-szolgáltató kínál integrációt; mindenképp kérdezz rá, kompatibilis-e az eszköz a pénztárgépeddel.

Amikor számlázóprogramot választasz, nézd meg, hogy támogatja-e a rád vonatkozó e-nyugta kötelezettséget.

Hogyan könyveld a POS-bevételeket?

A POS-on érkező pénz ugyanúgy értékesítési bevétel, mint a készpénz. Pár dolog azonban más, és könyvelődnek érdemes ezeket egyértelművé tenni:

• Bruttó szemlélet. A vevő által fizetett teljes összeget kell bevételezni, nem a bank által jóváírt nettót. A levont jutalék külön költségtételként megy.

• Kétlépcsős könyvelés a pénztárgép és bank között. A gyakorlatban: a pénztárgépes napi zárás teljes bevétele a pénztárba kerül, ebből a bankkártyás rész átvezetődik egy „bankkártyás vevő" számlára, majd amikor megérkezik a banki kivonaton, ez záródik. A pénztárban így csak a készpénz marad.

• ÁFA. A fizetési mód nem befolyásolja az áfa kulcsát: a bevétel áfája a mögöttes termék vagy szolgáltatás kulcsa szerint alakul (5%, 18%, 27% vagy mentes). A POS-jutalék jellemzően áfa-mentes pénzügyi szolgáltatás, de a terminál bérleti díja vagy a szoftverdíj már áfás lehet (jellemzően 27%).

• Mikor érkezik a pénz? Banki POS-nál tipikusan T+1 vagy T+2 munkanap, qvik tranzakciónál azonnal (5 másodperc), fintech szolgáltatóknál (SumUp, Stripe) pár munkanap, hacsak nem fizetsz külön az azonnali kifizetésért.

• KATA, átalányadó, KIVA, TAO. Adózási formától függetlenül a POS-bevétel ugyanúgy bevétel, és a jutalék minden olyan formánál levonható költség, ahol egyáltalán számít a költség (átalányadónál és KATA-nál a tételes költségelszámolás nem releváns). A KIVA, TAO és átalányadózás esetében a POS-jutalék csökkenti az adóalapot.

Egy gyakori hibára figyelj!

Ha a pénztárgép nincs jól integrálva a POS-szal, a kasszás könnyen elnézheti, és a kártyás vásárlást készpénzesként üti be. NAV-ellenőrzéskor a pénztárgép és a banki kivonat közötti eltérés magyarázkodáshoz vezethet. Az e-pénztárgép korszak (2025. április 1-jétől, a 8/2025. NGM rendelet alapján) ezt erősen automatizálja - de csak akkor, ha az eszközök ténylegesen kommunikálnak egymással. Mielőtt aláírod a POS-szerződést, kérdezd meg, kompatibilis-e a pénztárgépeddel.

Ellenőrző lista a POS-választáshoz

Mielőtt aláírnál bármilyen szerződést, fusd át ezt a listát:

☐ Megnéztem, hogy a tevékenységem online pénztárgép-köteles-e (és így vonatkozik-e rám az elektronikus fizetés biztosításának kötelezettsége).

☐ Megbecsültem a várható havi kártyás forgalmamat és a tipikus átlagkosár nagyságot.

☐ Legalább 2-3 szolgáltatótól (banki + fintech vegyesen) kértem ajánlatot.

☐ Áttanulmányoztam a kondíciós listát, nem csak a marketinganyagot.

☐ Tisztáztam a tranzakciós díjat lakossági, üzleti, hitel- és külföldi kártyára is.

☐ Megkérdeztem a hűségidőt és a felmondás költségeit.

☐ Tisztáztam, van-e minimum havi forgalom, és mi történik, ha alá esek.

☐ Megerősítettem, hogy az eszköz kompatibilis a pénztárgépemmel (vagy kapok hozzá megfelelő integrációt).

☐ Megnéztem, van-e qvik-elfogadási opció, és mennyibe kerül.

☐ Egyeztettem a könyvelőmmel a könyvelési folyamatot (POS - pénztárgép - bankszámla).

Röviden

A POS már nem egyetlen banki dobozt jelent: 2026-ban 4-5 különböző technológia áll rendelkezésedre, és a legtöbb vállalkozónak kombinációval éri meg a legjobban. A választás a forgalmadon, az átlagkosáron és az értékesítési helyzeteden múlik - és azon, mennyit szánsz időre a kondíciós listák átolvasására.

A jó hír: a qvik mellett a SoftPOS és a fintech megoldások miatt az induló költség minimális, így bárki belevághat. A rosszabb hír: az „akciós" csomagok között könnyű elveszni, és egy rossz választás 1-3 évig nyom. Ezért érdemes a könyvelőddel együtt átnézni az ajánlatokat a szerződés előtt - ő pontosan látja, hogyan illeszkedik a POS a könyvelési folyamataidhoz.

Keress könyvelőt a Bookkeepie-n!

Ha jó könyvelőre van szükséged, aki segít kiválasztani és bekönyvelni a megfelelő POS-megoldást, mi összehozunk a hozzád illő szakemberrel. 300+ ellenőrzött könyvelő, 24 órán belüli ajánlat.

bookkeepie.com -> Könyvelés igénylése

Ez a cikk tájékoztató jellegű, nem minősül személyre szabott pénzügyi vagy adótanácsadásnak. A banki és fintech szolgáltatók kondíciói folyamatosan változnak; a végleges szerződési feltételeket mindig az adott szolgáltató aktuális hirdetményében és a szerződésedben ellenőrizd. Konkrét döntés előtt érdemes könyvelővel és szükség esetén pénzügyi tanácsadóval is egyeztetned.