Az egyszerűsített foglalkoztatás (EFO) egy atipikus foglalkoztatási forma Magyarországon, amely rugalmas és adminisztratív szempontból kedvező megoldást kínál az alkalmi, idényjellegű vagy átmeneti munkaerőigények kezelésére. A szabályozás alapját az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény (Efo tv.) adja. A rendszer főbb típusai a mezőgazdasági és turisztikai idénymunka, az alkalmi munka, valamint a filmipari statiszta foglalkoztatása, melyekre szigorú időbeli és létszámkorlátok vonatkoznak.

A 2025-ös év több kulcsfontosságú változást hozott a rendszerben. 2025. február 1-jétől jelentősen emelkedtek a munkáltató által fizetendő napi közterhek. A legfontosabb módosítás 2025. július 1-jén lépett hatályba: bevezetésre került egy munkavállalói szintű, összesített éves korlát, amely szerint egy személy évente legfeljebb 120 napot dolgozhat EFO keretében, függetlenül a munkáltatók számától. Ennek ellenőrzésére a NAV elektronikus lekérdezési rendszert biztosít a munkáltatóknak.

A foglalkoztatás létesítése a munkavégzés megkezdése előtti, NAV-hoz történő bejelentéssel jön létre, amely elektronikusan, telefonon vagy mobilalkalmazáson (EFO PRO) keresztül tehető meg. A munkavállaló az EFO jogviszony alapján nem minősül a Tbj. szerinti biztosítottnak, de jogosultságot szerez nyugellátásra, baleseti egészségügyi szolgáltatásra és álláskeresési ellátásra. A munkavállaló jövedelme egy meghatározott "mentesített keretösszegig" személyijövedelemadó-mentes.

2026. január 1-jétől további enyhítések várhatók: a mezőgazdasági idénymunka éves időkerete 90 nappal bővíthető lesz magasabb közteher mellett, az alkalmi munkánál pedig megszűnik az egyazon felek közötti 90 napos korlát, ami tovább növeli a foglalkoztatási forma rugalmasságát.

Az egyszerűsített foglalkoztatás alapjai és fajtái

Az egyszerűsített foglalkoztatás (EFO) egy speciális, a Munka Törvénykönyvének általános szabályaitól eltérő, kedvezőbb adminisztrációs és adózási feltételeket biztosító foglalkoztatási forma. Célja az ideiglenes, szezonális vagy alkalmi munkák legális keretek közé terelése. A jogviszony a munkáltató bejelentési kötelezettségének teljesítésével jön létre.

Az EFO típusai

Az egyszerűsített foglalkoztatás a következő munkatípusokra létesíthető:

- Mezőgazdasági idénymunka:

- Növénytermesztési, erdőgazdálkodási, állattenyésztési, halászati, vadászati ágazatokba tartozó munkavégzés.

- Megtermelt mezőgazdasági termékek anyagmozgatása, csomagolása (a továbbfeldolgozás kivételével).

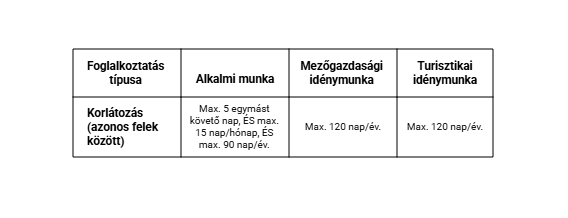

- Időtartama azonos felek között naptári éven belül legfeljebb 120 nap lehet.

- Turisztikai idénymunka:

- Kereskedelmi jellegű turisztikai szolgáltatási tevékenységet folytató munkáltatónál végzett idénymunka.

- Ide tartozó tevékenységek: idegenvezetés, lovas szolgáltatás, szálláshely-szolgáltatás, tartós szálláshasználati szolgáltatás, utazásszervezés és -közvetítés.

- Időtartama azonos felek között naptári éven belül legfeljebb 120 nap lehet.

- Alkalmi munka:

- Bármely munkáltatónál, meghatározott időkorlátok között létesített, határozott idejű munkaviszony. A korlátok:

- Összesen legfeljebb 5 egymást követő naptári nap.

- Egy naptári hónapon belül összesen legfeljebb 15 naptári nap.

- Egy naptári éven belül összesen legfeljebb 90 naptári nap.

- Bármely munkáltatónál, meghatározott időkorlátok között létesített, határozott idejű munkaviszony. A korlátok:

- Filmipari statiszta:

- Az alkalmi munka speciális formája, 3711 FEOR-számú foglalkozás keretében.

- Feltételei:

- A tevékenység a filmalkotás elkészítésében kisegítő, pótolható jellegű.

- A napi nettó jövedelem nem haladja meg a minimálbér 12%-át, ami 2025. január 1-jétől 34 900 forint.

Időbeli és létszámkorlátozások

Az EFO alkalmazását a jogszabályok szigorú korlátokhoz kötik mind az időtartam, mind a foglalkoztatható létszám tekintetében.

Időbeli korlátok

Összesített éves korlát: Ha egy munkavállaló idénymunkára és alkalmi munkára is létesít munkaviszonyt (akár egy, akár több munkáltatónál), ezen jogviszonyok együttes időtartama a naptári évben nem haladhatja meg a 120 napot.

A 2025. július 1-től hatályos munkavállalói korlát

- július 1-jétől a 120 napos éves időkeret számítása megváltozott. A korlátozást már munkavállalói szinten, az összes munkáltatónál teljesített EFO-s napok összevonásával kell vizsgálni.

- Szabály: Egy munkavállaló egy naptári évben, az összes munkáltatójánál együttesen legfeljebb 120 napot dolgozhat egyszerűsített foglalkoztatás keretében.

- Átmeneti rendelkezés (2025-re): A 120 napos korlát számítását 2025. július 1-jétől kell figyelembe venni, a 2025 első félévében ledolgozott napok nem számítanak bele ebbe az összesített keretbe.

- Ellenőrzés: A munkáltatók a foglalkoztatás előtt a NAV által biztosított elektronikus lekérdezési rendszeren keresztül ellenőrizhetik a munkavállaló rendelkezésre álló "EFO-keretét".

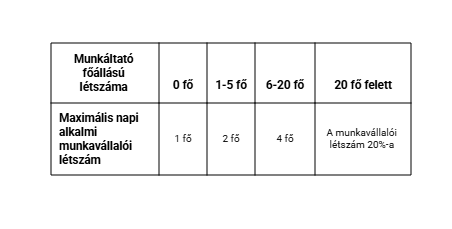

Alkalmi munkavállalók napi létszámkerete

A munkáltató egy naptári napon legfeljebb az alábbi számú alkalmi munkavállalót foglalkoztathatja:

- A napi létszámkeretet a munkáltató a tárgyév napjaira egyenlőtlenül is beoszthatja, de a fel nem használt keret a következő évre nem vihető át.

- Kivételek a létszámkorlát alól: filmipari statiszta foglalkoztatása, szociális szövetkezetek.

A jogviszony adminisztrációja: bejelentés és bevallás

A jogviszony létesítése

Az EFO jogviszony a felek szóbeli megállapodása alapján, a munkáltató NAV felé történő, munkavégzés megkezdése előtti bejelentésével jön létre. Írásbeli szerződés megkötése nem kötelező, de a NAV honlapjáról letölthető mintaszerződés használata javasolt, mert kitöltése esetén a munkáltató mentesül a munka- és pihenőidő, valamint a kifizetett munkabér elszámolásának külön nyilvántartási kötelezettsége alól.

Bejelentési kötelezettség

A bejelentést a munkavégzés megkezdése előtt kell teljesíteni az alábbi módokon:

- Elektronikusan: a 25T1042E jelű adatlapon (ÁNYK-n keresztül) vagy az Online Nyomtatványkitöltő Alkalmazásban (ONYA).

- Telefonon: a 185-ös országos telefonos ügyfélszolgálaton keresztül.

- Mobilalkalmazással: az EFO vagy EFO PRO mobilapplikáción keresztül.

A bejelentésnek tartalmaznia kell a munkavállaló nevét, adóazonosító jelét, TAJ-számát, a munkáltató adószámát, a foglalkoztatás jellegét és a munkaviszony napjainak számát. Papíralapú bejelentésre nincs lehetőség.

A bejelentés módosítása és visszavonása

A bejelentés módosítására vagy visszavonására (pl. a munka meghiúsulása esetén) szigorú határidők vonatkoznak:

- a bejelentést követő két órán belül, vagy

- ha a foglalkoztatás a bejelentés napját követő napon kezdődik, a bejelentés napján reggel 9 óráig.

A határidő lejárta után a munkáltató köteles a közterhet megfizetni.

Havi bevallás

A munkáltatónak a tárgyhónapot követő hónap 12-éig, kizárólag elektronikusan, a 2508 jelű nyomtatványon kell bevallást benyújtania. A bevallásban a munkavállaló adatai mellett fel kell tüntetni a foglalkoztatás napjait és az azokra kifizetett nettó munkabér összegét.

Bérezés, közterhek és adózás

Minimumbérek

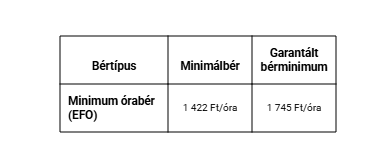

Az EFO keretében fizetendő minimális bér a normál munkaviszonyhoz képest alacsonyabb lehet:

- Alapbérként legalább a kötelező legkisebb munkabér 85%-a jár.

- Garantált bérminimum esetén legalább annak 87%-a jár.

A munkavállaló jogosult a törvény szerinti bérpótlékokra (éjszakai, túlóra, vasárnapi, ünnepnapi pótlék).

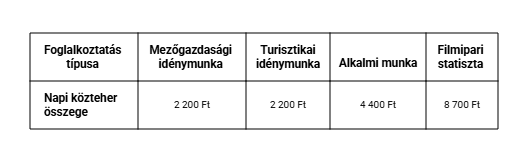

Munkáltatói közteher

A munkáltató a munkaviszony minden naptári napjára, munkavállalónként fix összegű közterhet fizet, amely 2025. február 2-től az alábbiak szerint alakul:

Ez a közteher szociális hozzájárulási adónak minősül, és kiváltja a munkáltatói szochót, rehabilitációs hozzájárulást és adóelőleg-levonási kötelezettséget, valamint a munkavállalói oldalon a társadalombiztosítási járulékot és SZJA-előleg fizetését. A közterhet a tárgyhónapot követő 12-éig kell megfizetni a NAV 10032000-06057763 számú számlájára.

Munkavállalói adózás: a mentesített keretösszeg

A munkavállalónak nem kell személyijövedelemadó-bevallást benyújtania, ha EFO-ból származó bevétele nem haladja meg a mentesített keretösszeget.

- Számítása: A foglalkoztatás naptári napjainak száma szorozva a napi minimálbér vagy garantált bérminimum 130%-ával.

- Napi összege 2025-ben:

- Minimálbér esetén: 17 394 Ft/nap

- Garantált bérminimum esetén: 20 852 Ft/nap

Ha a bevétel meghaladja a keretösszeget, csak a felettes részt kell jövedelemként szerepeltetni az SZJA-bevallásban. A filmipari statisztaként szerzett bevétel teljes egészében adómentes.

Munkáltatói költségelszámolás

A munkáltató az EFO keretében kifizetett munkabérből legfeljebb a minimálbér napi összegének kétszeresét, azaz 2025-ben 26 760 Ft/nap összeget számolhat el költségként.

Társadalombiztosítási ellátások

Az EFO jogviszony alapján a munkavállaló nem minősül a Tbj. szerinti biztosítottnak, így például táppénzre nem jogosult. Azonban jogosultságot szerez az alábbi ellátásokra:

- Nyugellátás

- Baleseti egészségügyi szolgáltatás (üzemi baleset esetén)

- Álláskeresési ellátás

A nyugellátás számításának alapja a fizetett napi közteher mértékétől függ:

Ha a munkavállaló más jogviszony alapján sem biztosított, köteles maga után egészségügyi szolgáltatási járulékot fizetni.

Foglalkoztatási korlátozások és szankciók

- Tilalom: Közszférabeli munkáltató az alaptevékenységébe tartozó feladatokra nem létesíthet EFO jogviszonyt.

- Adótartozás: Az a munkáltató, akinek 300 ezer forintot meghaladó, meghatározott adónemekben fennálló tartozása van, a tartozás kiegyenlítéséig nem jogosult EFO-ban foglalkoztatni.

- Harmadik országbeli állampolgár: Főszabály szerint kizárólag mezőgazdasági idénymunkára foglalkoztatható (kivéve a huzamos tartózkodási jogosultsággal rendelkezőket).

- Szabályszegés következménye: Ha a munkáltató a létszám- vagy időkorlátok megsértésével foglalkoztat, a jogviszonyra az általános munkajogi és adózási szabályokat (Mt., Tbj., Szja tv.) kell alkalmaznia.

Várható változások 2026. január 1-jétől

A jogalkotó további módosításokat tervez 2026. január 1-jei hatálybalépéssel, amelyek célja a rugalmasság növelése:

- Mezőgazdasági idénymunka: Az éves 120 napos foglalkoztatási korlát – magasabb (a minimálbér 1,125%-ának megfelelő) közteher megfizetése mellett – további 90 nappal megnövelhető lesz, így elérve az évi 210 napot.

- Alkalmi munka: Megszűnik az azonos felek közötti, évi 90 napos foglalkoztatási korlát, ami jelentősen bővíti az alkalmi munkavállalás lehetőségeit.

Key Takeaways – Egyszerűsített foglalkoztatás (EFO) 2025–2026

- EFO lényege: rugalmas, egyszerű adminisztrációval járó foglalkoztatási forma alkalmi, idénymunka vagy filmipari statiszta esetén.

- Jogszabályi alap: 2010. évi LXXV. törvény (Efo tv.).

- Fő típusok: mezőgazdasági idénymunka, turisztikai idénymunka, alkalmi munka, filmipari statiszta.

2025-ös változások

- Február 1-től: emelkedtek a munkáltatói napi közterhek.

- Július 1-től: bevezetésre került a munkavállalói szintű éves korlát – egy személy maximum 120 napot dolgozhat EFO-ban, függetlenül a munkáltatók számától.

- Ellenőrzés: NAV elektronikus lekérdezési rendszer biztosítja a munkáltatók számára a fennmaradó keret ellenőrzését.

2026-os változások

- Mezőgazdasági idénymunka: az éves 120 napos keret magasabb közteher mellett további 90 nappal bővíthető (összesen 210 nap).

- Alkalmi munka: megszűnik az azonos felek közötti évi 90 napos korlát.

Adminisztráció

- Bejelentés: NAV felé kötelező, elektronikusan, telefonon vagy mobilapplikáción keresztül.

- Bevallás: minden hónap 12-éig, elektronikusan (2508 nyomtatvány).

- Módosítás/visszavonás: szigorú határidők (2 órán belül vagy másnapi munkakezdés esetén reggel 9 óráig).

Bérezés és közterhek

- Minimálbér szabály: EFO-ban legalább a minimálbér 85%-a, garantált bérminimum 87%-a jár.

- Napi közteher 2025-től:

- Idénymunka: 2 200 Ft

- Alkalmi munka: 4 400 Ft

- Filmes statiszta: 8 700 Ft

- Adózás: a jövedelem egy része mentesített keretösszegig SZJA-mentes.

Társadalombiztosítás

- Nem minősül biztosítottnak, ezért nincs táppénz.

- Jogosultság: nyugdíj, baleseti ellátás, álláskeresési járadék.

Korlátozások és szankciók

- Közszféra: alaptevékenységre nem alkalmazható.

- Adótartozás esetén EFO nem vehető igénybe.

- Harmadik országbeli állampolgár főszabály szerint csak mezőgazdasági idénymunkára alkalmazható.

- Szabályszegés esetén a teljes Mt. és adózási szabályok vonatkoznak a jogviszonyra.