Ismerős a helyzet? Megvan az éves beszámoló, a könyvelőd pedig azzal hív fel, hogy nyereséges vagy. Papíron szépen alakult az év. Aztán kinyitod a netbankot, és kiderül, hogy a számládon nem látszik ez a nyereség - a bér még ki kell, hogy menjen, jön az áfa, az éves tao, és kezd szorítani a gyomor.

Nem vagy ezzel egyedül. A legtöbb vállalkozó előbb-utóbb beleszalad ebbe a fejtörőbe: a könyvelés szerint nyereséges a cég, a bankszámla szerint viszont alig van pénz. A válasz egyszerű: a profit és a pénz két különböző dolog. Ebben a cikkben elmagyarázzuk, miért, hová folyik el a pénz, és mit tehetsz azért, hogy tényleg ott legyen a számládon, ne csak a könyvelő Excel-tábláján.

Profit és cash flow - két különböző kérdés

A profit (nyereség) a könyvelés nyelve: egy időszak bevételeiből levont költségek eredménye, függetlenül attól, hogy a pénz ténylegesen befolyt-e; valamint a kiadások (= amit kifizettél) sem érnek össze feltétlenül a költségekkel, például a tárgyi eszközök esetén, ahol költség az adott időszaki amortizáció. Ezt látod az eredménykimutatásban. Megmutatja, hogy a modelled hosszú távon működőképes-e - vagyis értelmes-e folytatni.

A cash flow (pénzforgalom) a valós életet követi: mikor érkezik a pénz a bankszámlára, és mikor megy ki onnan. Megmutatja, hogy a következő hónapban is ki tudod-e fizetni a bért és az adót - vagyis egyáltalán tudsz-e folytatni.

Egyszerű analógia: a profit a meccs végén a pontszám, a cash flow pedig a benzin a tankban. Ha 0 benzinnel vezetsz a pontszámon, akkor is lehúzódsz a padkára. Mindkettő kell ahhoz, hogy hazaérj - de a kettő nem ugyanaz.

A kulcs az, hogy a könyvelés a kiállítás napján rögzít egy bevételt (általában amikor kiállítasz egy számlát), nem akkor, amikor beesik a pénz a számládra. Ezért lehet, hogy májusban 10 millió bevétel jelenik meg a könyvelésben, de a pénz csak júliusban vagy augusztusban van meg (és ha a teljesítési dátum is május, akkor sajnos a fizetendő áfa is jelentkezhet, mielőtt ténylegesen megérkezne a pénz!).

Ha mélyebben érdekel a cash flow működése - az operatív, befektetési és finanszírozási pénzáramok szerepe, vagy hogyan készíts cash flow kimutatást -, erről egy külön, részletesebb cash flow cikket is találsz a blogunkon. Itt most a lényeget vesszük át.

Hová folyik el a pénz? 5 tipikus eset

Ha papíron nyereséges a cég, de a számlán nincs pénz, szinte biztos, hogy az alábbi öt ok valamelyike - vagy ezek kombinációja - okozza. Érdemes végigmenni rajtuk, és megnézni, neked melyikben van elakadva a pénzed.

1. A vevőid még nem fizettek (kintlévőségek)

A leggyakoribb ok. Elvégezted a munkát, kiállítottad a számlát, a bevétel és a nyereség megjelent a könyvelésben (és akár a fizetendő áfában). A pénz viszont csak 30, 60 vagy akár 90 nap múlva érkezik meg - és néha még később.

Magyarországon a B2B számlák jelentős része késéssel érkezik be: a kiállított számláknak nagyjából a fele nem a határidőre fut be a számládra. Ez azt jelenti, hogy amíg te várod a pénzed, a béreket, az anyagköltséget és az áfát már előre ki kellett fizetned. Minél gyorsabban nő a céged, annál nagyobb lehet ez a kintlévőség-hegy, ami kiszívja a likviditást.

Ha külföldi vevőkkel is dolgozol, ez a kép még egy réteggel bonyolultabb lesz: eltérő fizetési kultúrák, devizaárfolyam, hosszabb banki átfutás. Erről külön cikkünk van arról, mire figyelj külföldi partnerekkel történő munka esetén.

2. Készletben áll a pénz

Kereskedőknél és gyártóknál klasszikus eset. Előre megveszed az árut vagy az alapanyagot, kifizeted a szállítót, a pénz elmegy a számláról. Könyvelésileg viszont a készlet eszközként jelenik meg a mérlegben, nem költségként - vagyis egészen addig, amíg el nem adod az árut, a profitodat nem csökkenti.

A profit tehát "benne ül" a raktárban, a számlán viszont nincs pénz. Különösen veszélyes, ha valaki egy jó kedvezményért óriási mennyiséget vesz be: tipikus csapda, hogy valaki 5% kedvezményért egyéves készletet vásárol, aztán egy hónap múlva hitelért kell rohangálnia, mert nincs pénz a bérre. A hitel kamatai pedig gyakran sokszorosan meghaladják az elért kedvezményt.

3. Beruházás - a pénz "eszközzé" változik

Ha új gépet, autót, ingatlant vagy nagyobb szoftvert vásárolsz, a pénz egyszerre lemegy a számláról. Az eredménykimutatásban viszont ez a kiadás nem azonnal jelenik meg költségként - csak évekre elosztva, értékcsökkenés (amortizáció) formájában.

Ezért látod, hogy a profit "szép", de a számla hirtelen üres. Valójában eszközt vásároltál: a pénzed más formát vett fel. Ha nincs előre megtervezett cash flow-d, ez a lépés önmagában likviditási válságot okozhat.

4. Hitelek és lízingek tőkerésze

A hitel és a lízing törlesztőrészletének tőkerésze pénzkiáramlás, de NEM jelenik meg költségként az eredménykimutatásban - csak a kamatrész az. Ugyanez igaz a tulajdonosi osztalékra: csökkenti a pénzed, de nem csökkenti a céged profitját.

Könnyen előfordulhat tehát, hogy a céged papíron nyereséges, de havonta több százezer forintot visz el a számláról a hitel vagy a lízing tőkerésze, amit a profit nem mutat meg.

5. Adók és áfa - időzítési csapda

Az áfa különösen fájdalmas. Amikor egy nettó + áfa összegű számlát kiállítasz, az áfa-kötelezettség azonnal (a teljesítés dátuma szerinti hónapra) keletkezik. A vevő viszont legtöbbször csak 30-60 nappal később fizet. Közben a bevallási időszak után be kell fizetned az áfát a NAV-nak - vagyis egy darabig gyakorlatilag te finanszírozod az államot a saját zsebedből.

A társasági adó (9%) és a járulékok szintén utólag, gyakran egy összegben jönnek. Ha nem készülsz rájuk előre, az éves beszámoló utáni befizetés könnyen leüríti a számlád - pont akkor, amikor papíron a legszebb a nyereséged.

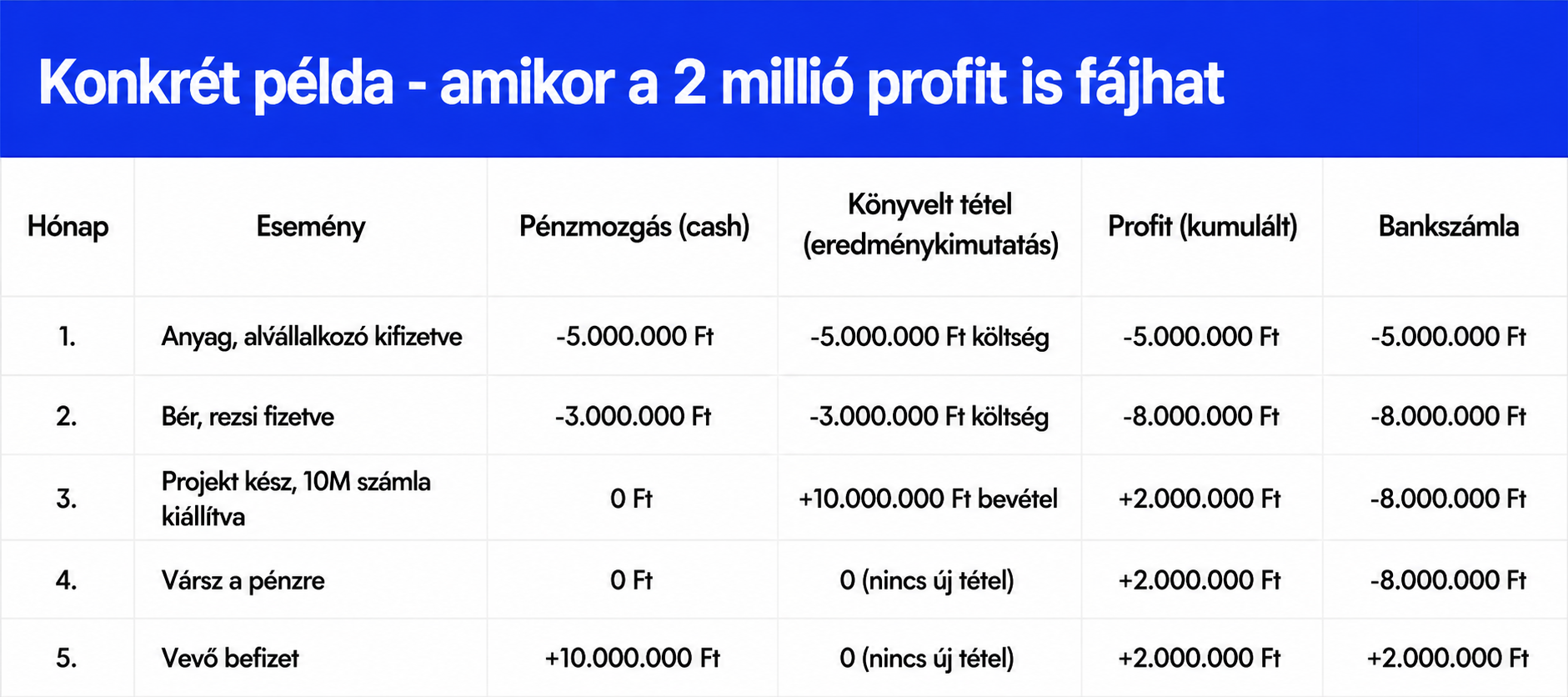

Konkrét példa - amikor a 2 millió profit is fájhat

Nézzünk egy egyszerű példát. Egy szolgáltató cég elvállal egy 10.000.000 Ft-os projektet. Az anyag- és alvállalkozói költsége 5.000.000 Ft, a saját bér- és rezsiköltsége 3.000.000 Ft a projekt időtartama alatt. A vevő 60 napos fizetési határidővel fizet a számla kiállítása után.

A 3. hónapban a könyvelő már 2.000.000 Ft nyereséget mutat neked - a projekt nyereséges. A bankszámládon viszont -8.000.000 Ft van, és még két hónapig nem látod a pénzt. Ha nincs elég tartalékod vagy hitelkereted, a cég egyszerűen nem éli meg az 5. hónapot. Minél több ilyen párhuzamos projekted fut, annál nagyobb ez a szorítás.

A gyors növekedés csapdája (overtrading)

A vállalkozói intuíció sokszor azt mondja: ha gond van, adj el még többet. A cash flow-nál ez veszélyes tanács. A nemzetközi statisztikák szerint a kis- és középvállalkozások csődjének nagy része nem a tartós veszteségből, hanem a rossz pénzforgalomból ered - nem elég profitot csinálni, ott kell lennie a pénznek is.

A gyorsan növekvő cégek pont emiatt kerülnek bajba: minél több rendelést kapsz, annál több anyagra, munkaerőre és készletre van szükséged. Ezeket előre kell kifizetned. A vevői bevétel viszont csak hónapokkal később érkezik. A forgalom nő, a profit papíron szép, a számla mégis tartósan mínuszban van. Ezt hívják overtrading-nek: a növekedés a saját cash-edből többet eszik, mint amennyit visszaad.

Tipikus figyelmeztető jelek:

• A folyószámlahitel állandóan a plafonon van.

• Szinte minden hónapban tologatod a szállítók fizetését.

• Késéssel tudod csak kifizetni a bért vagy az adókat.

• A tulajdonos saját pénzéből kölcsönöz a cégnek, hogy kihúzza a hónapot.

Ha úgy érzed, hogy nincs rálátásod a cash flow-dra, és a könyvelőd is csak a bevallások benyújtásában segít, érdemes lehet másfajta szakembert keresni. Mi a Bookkeepie-n abban segítünk, hogy megtaláld azt a könyvelőt, aki aktívan segíti a pénzügyi tervezésedet - nem csak a könyvelést.

Buktatók - ezeket szinte minden kkv elköveti

Ha felismered magad az alábbi pontokban, semmi gond - a legtöbben pontosan ezeken a csapdákon esnek át. A lényeg, hogy tudatosítsd, és elkezdj változtatni rajtuk.

• Nincs cash flow-terv. Csak az eredménykimutatás alapján hozol döntéseket, és a bankszámla egyenlegét ránézésre ellenőrzöd - ha már feszít, akkor gond van.

• Aszimmetrikus fizetési határidők. A vevőidnek 60 napos határidőt adsz, miközben a szállítóidnak 8-15 napra fizetsz. Ez garantált pénzszorítás.

• Mindent azonnal visszaforgatsz. Minden bevételt beraksz készletbe, beruházásba vagy tulajdonosi kivétbe, nincs tartalékod. Egy két hetes csúszás elég ahhoz, hogy bajba kerülj.

• Nem különítesz el az adókra. A bejövő pénzt teljes egészében elkölthetőnek látod, aztán a negyedéves áfa vagy az éves tao "meglepetésként" jön.

• Laza követeléskezelés. Nem küldesz fizetési emlékeztetőt, mert kínos. Közben a vevőd tudja, hogy nem szoksz rászólni, tehát kényelmesen csúszik.

Mit tehetsz - 6 lépés, amit még ezen a héten elkezdhetsz

Nem kell pénzügyi szakemberré válnod. Az alábbi hat lépés közül bármelyiket elkezdheted már holnap, és önmagában is óriási különbséget hoz.

1. Készíts egyszerű cash flow-táblázatot 3-6 hónapra előre. Egy Excel is elég. Oszlopok: hónapok. Sorok: várható bejövő pénzek (bevétel dátummal) és kimenő tételek (bér, adók, szállítók, hitel, rezsi). A végén látod, melyik hónap mínuszos - és megvan az időd reagálni.

2. Figyeld a vevőköveteléseidet hetente. Legyen egy listád a 10 legnagyobb nyitott számládról. Mellette: kiállítás dátuma, fizetési határidő, aktuális csúszás. Hetente 10 perc, és azonnal látod, hol folyik el a pénz.

3. Legyen rendszered a fizetési emlékeztetőkre. Határidő lejárta előtt 3 nappal egy barátságos emlékeztető, a határidő napján udvarias kérés, 7-14 nap múlva határozottabb felszólítás. Ez nem tolakodás, hanem szakmaiság.

4. Tárgyalj újra a fizetési határidőkről. Új vevőnél kérj előleget vagy rövidebb határidőt (15-30 nap). Nagyobb szállítóknál próbálj hosszabb határidőt egyeztetni. A különbség közvetlenül a cash flow-dba megy.

5. Vezesd be az "adó-borítékot". Minden befolyt számla után egy elkülönített számlára rakj félre egy fix százalékot áfára és nyereségadóra. A legegyszerűbb megoldás egy külön alszámla a vállalkozói bankodnál - a vállalkozói számla kiválasztásához és nyitásához itt adunk gyakorlati tippeket. A pontos félretett arányokat a könyvelőddel beszéld meg.

6. Modellezd a nagyobb kiadásokat cash flow szempontból is. Minden 1 millió forint feletti beruházásnál, új munkatársnál, nagy készletrendelésnél ne csak a megtérülést nézd, hanem azt is, hogy hogyan fogja változtatni a következő 6-12 hónap cash flow-ját. Sok beruházás "jó" megtérülés mellett is csődbe viheti a céget, ha rosszul van időzítve.

Ha ezeknek a lépéseknek jelentős részét a könyvelődnek szeretnéd átadni, érdemes tudnod, hogy pontosan mi tartozik egy könyvelő feladatai közé - és mi az, amiért külön díjat szoktak felszámolni. Egy jó könyvelő nemcsak könyvel, hanem aktívan jelzi a pénzügyi kockázatokat is.

Összefoglalás

A papíron nyereséges cég nem egyenlő a pénzügyileg egészséges céggel. A profit azt mondja meg, hogy a modelled hosszú távon működőképes-e. A cash flow pedig azt, hogy a következő hónapban is ki tudod-e fizetni a béreket és az adót. Mindkettő kell.

Nem kell pénzügyi zsenivé válnod ahhoz, hogy ez rendben legyen. Ha rendszeresen ránézel a várható bejövő és kimenő pénzekre, felállítasz egy egyszerű követeléskezelési rutint, és félreteszel az adókra, már a legnagyobb kockázatokat eltüntetted.

Nem a profit hiánya öli meg a cégeket, hanem a pénz hiánya a számlán.

Ellenőrző lista - innen indulj

Ha most akarsz lépni, ezt a listát fusd végig:

☐ Van havi cash flow-táblázatom a következő 3-6 hónapra?

☐ Tudom, melyik 10 legnagyobb számlám van nyitva, és melyik csúszik?

☐ Van rendszerem a fizetési emlékeztetőkre?

☐ Új vevőnél rövidebb fizetési határidőt vagy előleget kérek?

☐ Minden bejövő pénz után elkülönítek áfa- és taokeretet?

☐ Nagyobb kiadás előtt modellezem a cash flow-hatást?

☐ Van egy könyvelőm vagy tanácsadóm, akivel negyedévente átbeszéljük a pénzügyi helyzetemet?

Keress könyvelőt a Bookkeepie-n!

Egy jó könyvelő nem csak a bevallásokat intézi - aktívan segít abban, hogy lásd a cash flow-dat, időben készülj az adókra, és ne maradj egyedül a "nyereséges, de üres számla" helyzetével. Ha szeretnél ilyen szakembert magad mellett tudni, mi segítünk megtalálni a hozzád leginkább passzolót.

300+ ellenőrzött könyvelő · 24 órán belüli ajánlat · Ingyenes igényfelmérés

→ bookkeepie.com - Könyvelő keresése

Kíváncsi vagy, mibe kerül ez? Nézd meg a 2026-os könyvelési díjak áttekintését a blogunkon.

Ez a cikk tájékoztató jellegű, nem minősül személyre szabott pénzügyi vagy adótanácsadásnak. Az egyedi esetek elbírálásához kérd könyvelőd vagy adótanácsadód véleményét.