A Kormány döntése értelmében 2025-től jelentős változások várhatók a cégautóval kapcsolatos költségekben. Az inflációkövető rendszer bevezetésével a regisztrációs adó, a gépjárműadó és 2026-tól a cégautóadó összege is évente emelkedni fog.

A cégautóadó esetében ráadásul 2025-ben egy egyszeri, átlagosan 20%-os mértékű emelést is bevezetnek. Az emelés mértéke a tárgyévet megelőző év júliusi árindex értékétől függ, a 2024. júliusi 4,1%-os infláció alapján számolva ez az adóemelés akár havi több ezer forintos többletköltséget jelenthet.

Kik fizetnek cégautóadót?

A cégautóadó fizetési kötelezettség azokat a személygépkocsikat érinti, amelyek nem magánszemély tulajdonában vannak, vagy a tulajdonos költséget számol el rájuk. Az adó alapját és szabályozását a gépjárműadó törvény határozza meg, és az adófizetési kötelezettség többek között a számvitelről és a személyi jövedelemadóról szóló törvények alapján költségelszámolással érintett autókra vonatkozik.

Milyen járművek után kell fizetni?

Az Szja törvény szerinti személygépkocsik után, beleértve a legtöbb hagyományos és alternatív hajtású autót is (pl. benzin, dízel, elektromos, gázüzemű).

Nem tartoznak ide viszont a 2,5 tonnát meghaladó haszongépjárművek, illetve a kilenc fő szállítására alkalmas járművek (hiszen ezek az Szja törvény értelmezése szerint nem számítanak személygépjárműnek).

Adómentesek maradnak a környezetkímélő járművek, megkülönböztető jelzésű autók, valamint bizonyos speciális feladatokat ellátó járművek, például egyházi, egészségügyi vagy honvédelmi célú autók.

2025-től életbe lépő változások

Az inflációkövető, automatikus adóemelés az alábbi adókat érinti:

- Regisztrációs adó (személygépkocsik és motorkerékpárok után fizetendő)

- Gépjárműadó

- Gépjármű és pótkocsi visszterhes vagyonátruházási illetéke (átírási illeték)

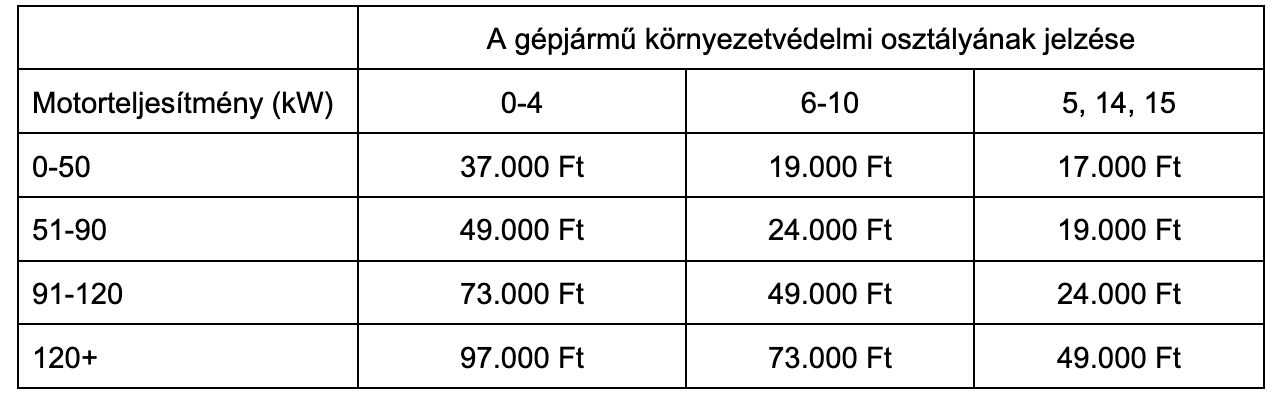

A cégautóadót az inflációkövető emelés csak 2026-tól érinti, azonban 2025-ben is emelkedik az összege a teljesítménytől függően, de átlagosan 20%-kal. A 2025. évi, havi összegek az alábbiak szerint alakulnak:

Jó hír, hogy a gépjárműadót határidőre befizetve az adó mértéke csökkenthető annak összegével.

Jó hír az is, hogy további 3 évre meghosszabbították azt a lehetőséget, hogy a vállalkozások részletes útnyilvántartás vezetése nélkül visszaigényelhetik a cégautók után az operatív lízing havidíjak ÁFÁ-jának 50%-át - bár várhatóan az adóemelések ellensúlyozásaként egyre többen kezdenek majd útnyilvántartást vezetni és ennél nagyobb mértékben visszaigényelni.

Új szabályok speciális járművekre

Az 5P és 5N környezetvédelmi osztályú plug-in hibridek 2026 végéig mentesülnek a gépjárműadó alól, de a tisztán elektromos járművek (5Z, 5E) továbbra is mentesek maradnak mind a gépjármű-, mind a cégautóadó alól.

Adminisztrációs kötelezettségek

- Az adót önadózással kell bevallani és megfizetni a tárgynegyedévet követő hónap 20. napjáig.

- A fizetési kötelezettség a tulajdonjog megszerzésének vagy a költségelszámolás megkezdésének hónapját követő hónaptól áll fenn, és az utolsó költségelszámolás hónapjában szűnik meg.

Következmények a vállalkozások számára

A változások miatt a cégek számára fontosabbá válik a költséghatékonyság, például a lízinghez kapcsolódó ÁFA visszaigénylése, az útnyilvántartás pontos vezetése, valamint a kiküldetési rendelvények alkalmazása. Az inflációkövető adóemelés hosszú távon további spórolási megoldásokat tehet szükségessé.

Ha szeretnél egyeztetni egy könyvelővel a lehetőségeidről, keress minket, segítünk!